2018年8月疫情发生之后生猪产业发生巨大的变化,面对疫情大量猪场被迫清场退出,各大上市集团业绩大幅缩水下降。在如今复杂的市场环境下巨头仍旧高举扩张旗帜,引起资本市场高度追捧。特别是春节后,疫情推高猪价这个概念使得生猪相关股票轮番上涨。而资本狂欢的背后,实际上的情况让市场多方充满担忧。在业内相关的多个企业资金出现问题,特别是雏鹰为代表的情况下,今年证监会对于生猪养殖相关企业的问询越来越密集。

那么今天,我们来看一下在回复证监会的询问中,牧原公告出的信息。

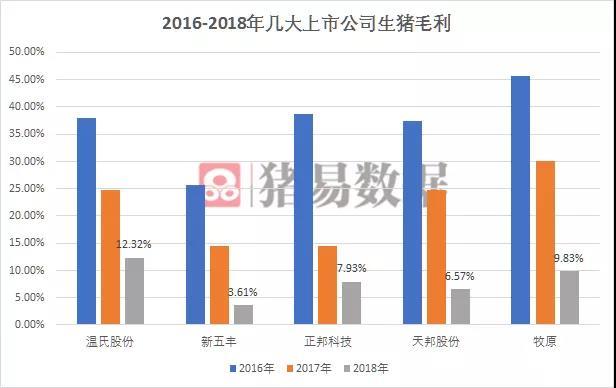

图1 2016-2018年几大上市公司生猪毛利对比

就2018年相比2017年来看,生猪毛利下降最为明显便是牧原,下降幅度为20%。

整体上几大企业表现与猪价紧密结合,2016年、2017年猪价较好的时候,其生猪毛利分别达到56.69%、30.03%,明显高于其他公司。而在2019年,牧原生猪毛利下降至9.83%,低于温氏的12.32%,但仍旧高于新五丰、正邦、天邦。

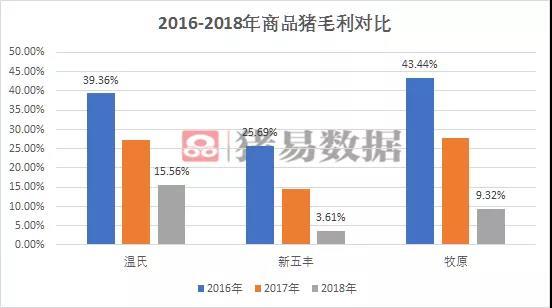

图2 2016-2018年商品猪毛利对比

牧原报告中表示,由于各公司销售结构不同,仅与销售商品猪为主的温氏及新五丰进行对比,从表中可以看出,除了2018年由于公司四季度受非瘟和禁运政策影响,销售价格相对较低,商品猪年毛利率稍低于同行外,其他年度商品猪毛利均高于同行平均水平。

也就是说,对于牧原2018年商品猪销售毛利的下降其表示主要是由于四季度受非瘟和禁运政策影响导致的售价较低。

此外,还有温氏、牧原的单位成本对比

对于成本方面,牧原表示,由于模式不同,温氏股份的“公司+农户”单位成本主要体现在委托养殖费用上,而牧原的“自繁自养”模式主要体现在这就及摊销上,二者的商品猪单位成本总体上较为接近。我们需要注意,以上成本为商品猪的养殖成本,并非完全成本。

2018年8月发生的非洲猪瘟疫情,不仅仅影响生猪销售价格,其背后更体现了各大企业在布局时的前瞻性、合理性。在调猪转调肉之后,各大集团已经开建或完成的产能能否实现预期的收益也需要重新评估。对于牧原来说60%产能目前在河南,除了少了在安徽、江苏、湖北,其他全部在北方。特别是东三省、内蒙及西北,是牧原重金布局的地方。

自繁自养的模式下必须需要大量的土地,且单体规模较大的猪场在面对疫情时候的脆弱也已经体现。在其他集团公司纷纷调整单体规模,扩大公司+农户模式占比的时候,牧原仍旧沿着自繁自养的模式继续前进。

据证监会问询资料来看,截止2018年末,牧原货币资金余额27.78亿,其他流动资产中银行理财产量9.12亿,短期借款余额47.15亿,同比增长32.44%。一年到期的非流动负债19.41亿,同比增长578.67%,本期利息支出5.61亿,同比增长73.68%,占营业利润的107%。

并且自2014年上市以来通过股权在融资方式累计募资65.63亿,2018年通过发行优先股募资24.67亿,显示出牧原公司资金需求量较大。

牧原表示随着畜牧业的转型升级,未来规模化生猪养殖发展空间巨大,公司的自繁自养一体化养殖模式符合畜牧业的发展趋势,未来将会有较大的发展空间,为偿还债务提供充分的资金保障。